Pracodawca powinien wydać pracownikowi LSB do końca lutego kolejnego roku. W przypadku zakończenia pracy w danej firmie przed końcem roku, może on być wydany również wcześniej, bezpośrednio po zakończeniu zatrudnienia. W przypadku zatrudnienia w kilku firmach pracownik powinien otrzymać LSB od każdej z nich.

Informacje zawarte na LSB przekazywane są również elektronicznie przez pracodawcę do niemieckiego urzędu skarbowego a ewentualne różnice pomiędzy wartościami zadeklarowanymi w rocznym rozliczeniu podatkowym na podstawie LSB oraz przekazanymi bezpośrednio stają się przedmiotem dodatkowej weryfikacji.

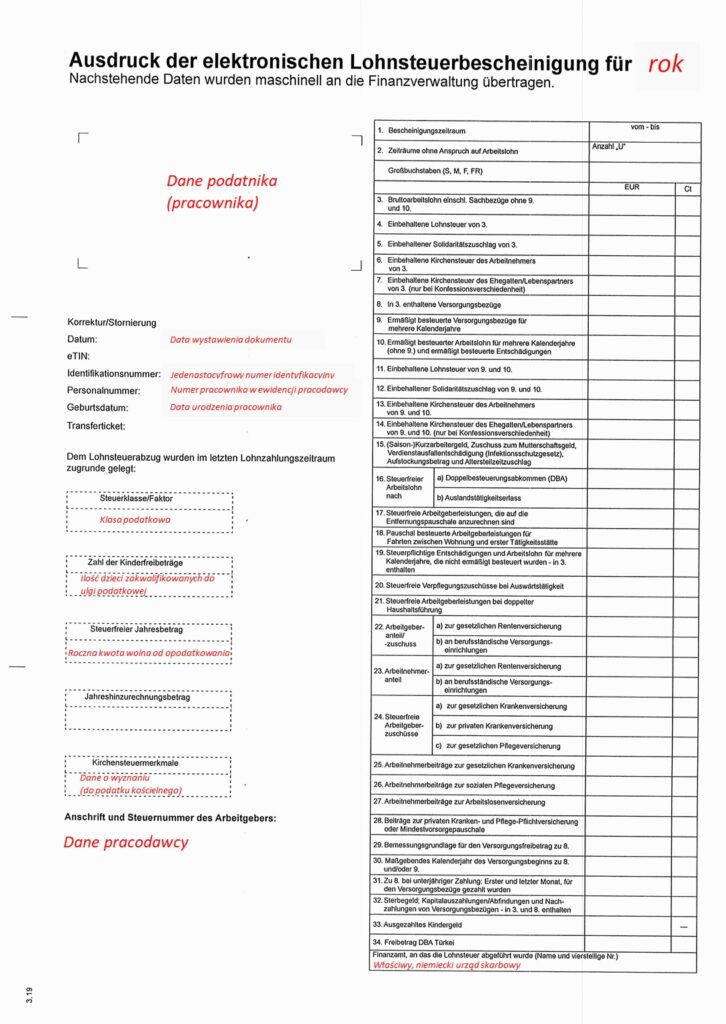

Wyjaśnienia najważniejszych pozycji znajdują się częściowo bezpośrednio na poniższym wzorze LSB a częściowo poniżej (numery odpowiadają odpowiednim rubrykom na LSB):

- 1. Okres objęty zaświadczeniem: zazwyczaj jest to okres zatrudnienia w danej firmie.

- 2. Liczba okresów bez prawa do wynagrodzenia. Parametr ten może mieć wpływ na prawo do rozliczenia na zasadach nieograniczonego obowiązku podatkowego (w sytuacji kiedy w pozycji pierwszej ujęty jest okres przekraczający 180 dni a jednocześnie wpis w pozycji 2 wskazuje na możliwe przerwy w ciągłości tego okresu).

- 3. Wynagrodzenie brutto włącznie ze świadczeniami rzeczowymi dla pracownika.

- 4. Odprowadzone zaliczki na podatek dochodowy (jednocześnie maksymalna możliwa kwota zwrotu podatku).

- 5. Odprowadzone zaliczki na podatek solidarnościowy.

- 6. Odprowadzone w imieniu podatnika zaliczki na podatek kościelny. Zwrot podatku, w najlepszym razie, może być równy sumie kwot z pozycji.

- 15. Szczególne rodzaje przychodów, np. postojowe, dodatki do zasiłku macierzyńskiego itp.

- 20. Zwolnione z opodatkowania przychody wynikające z miejsca pracy poza podstawowym miejscem zatrudnienia, np. delegacje.

- 21. Zwolnione z opodatkowania przychody wynikające z konieczności zamieszkania w pobliżu miejsca pracy, np. ponoszone przez pracodawcę opłaty za mieszkanie pracownika w Niemczech.

- 22. Składki na ubezpieczenia społeczne – część pracodawcy.

- 23. Składki na ubezpieczenia społeczne – część pracownika.

- 25. Składki pracownika na ubezpieczenie zdrowotne.

- 26. Składki pracownika na ubezpieczenie pielęgnacyjne.

- 27. Składki pracownika na ubezpieczenie od utraty pracy.

- 28. Składki na prywatne ubezpieczenia zdrowotne i pielęgnacyjne.

- 33. Wypłacony Kindergeld