W kontaktach z organami podatkowymi w Niemczech możecie się Państwo zetknąć z dwoma numerami, które będą Państwu nadane przez instytucje niemieckie. Ponieważ numery te często są przez Państwa mylone, postaramy się wyjaśnić różnice między nimi:

Numer identyfikacyjny (Identifikationsnummer, IdNr):

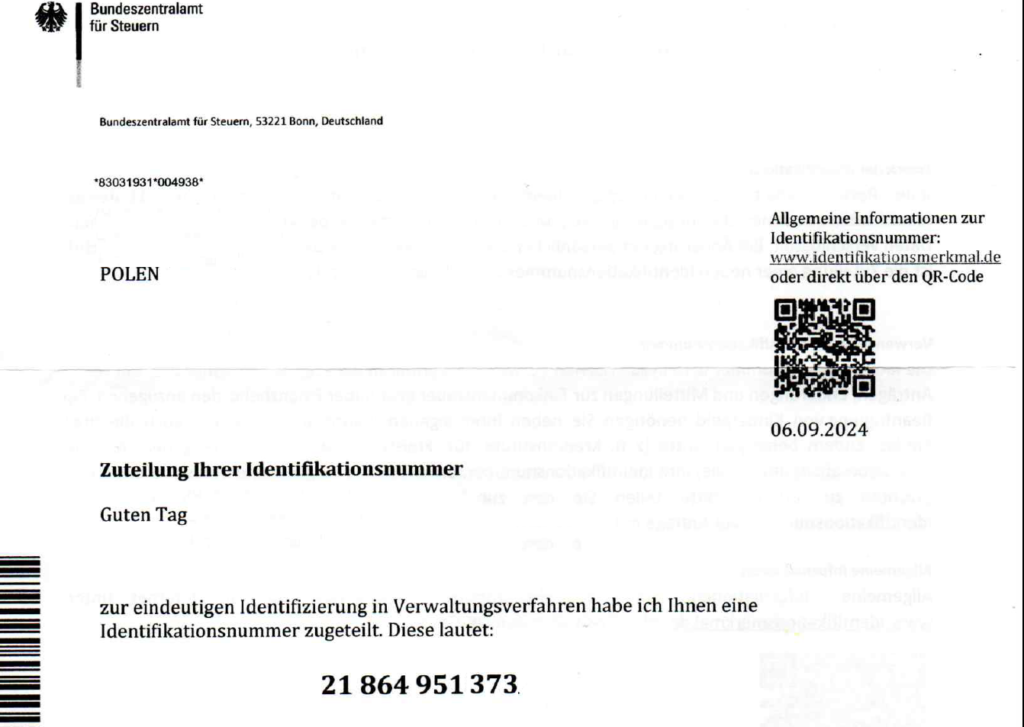

Odpowiednik polskiego NIP. Jest to jedenastocyfrowy numer nadawany przez niemiecki Centralny Urząd Podatkowy (Bundeszentrallamt für Steuern) każdej osobie podejmującej pracę na terenie Niemiec. Wystąpić o niego mogą również osoby posiadające w tym uzasadniony interes (np. chcące złożyć wniosek o niemieckie zasiłki). W praktyce, po zgłoszeniu podjęcia pracy w Niemczech (zazwyczaj w imieniu pracownika załatwia to pracodawca) otrzymacie Państwo listownie informację o nadaniu numeru identyfikacyjnego:

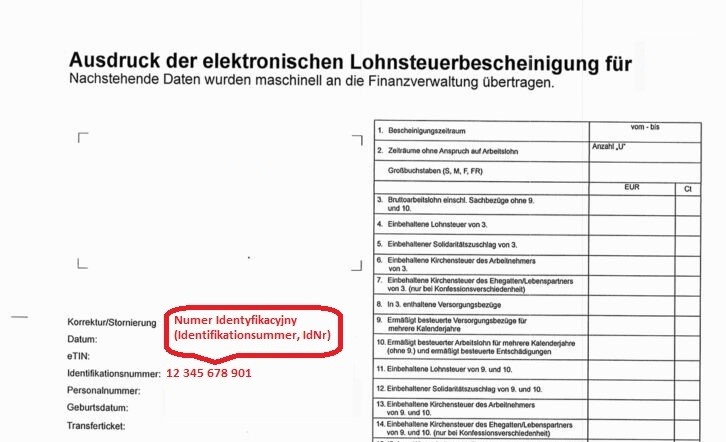

Znajdziemy go również na rocznym Lohnsteuerbescheinigung:

Numer identyfikacyjny zostaje nadany raz na całe życie i pozostaje on niezmienny. Otrzyma go również małżonek pracownika, jeżeli zostanie złożone wspólne rozliczenie roczne.

Dokument z numerem identyfikacyjnym należy zachować, gdyż będziecie Państwo posługiwać się nim w kontaktach nie tylko z urzędami skarbowymi; np. jest on niezbędny do uzyskania zasiłku rodzinnego (Kindergeld).

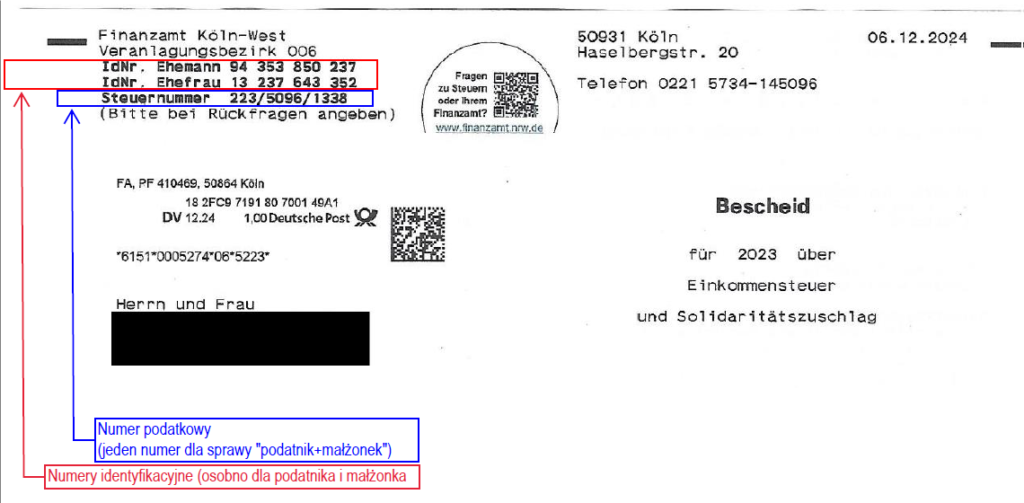

Numer podatkowy (Steuernummer, StNr)

Numer nadawany dla danej sprawy przez konkretny urząd skarbowy (Finanzamt). W związku z tym dany podatnik może mieć nadanych wiele numerów podatkowych (np. po zmianie właściwego urzędu skarbowego otrzyma on nowy numer od nowego urzędu). Ponieważ Steuernummer nadawany jest dla sprawy a nie dla podatnika, to w przypadku osoby, która wcześniej rozliczała się sama a w kolejnym roku złożyła rozliczenie wspólne zostanie również nadany nowy numer podatkowy (wcześniejszy był dla sprawy „podatnik” a nowy dla sprawy „podatnik + małżonek”).

Numer podatkowy najłatwiej znaleźć na decyzji wydanej przez niemiecki urząd skarbowy – Finanzamt (są na niej również umieszczone numery identyfikacyjne):